Vida supone hasta 12 puntos más de requerimiento de capital que el negocio de No Vida

En términos de exigencias de capital, los riesgos técnicos-actuariales dominaron los requerimientos de las entidades españolas de seguros frente a los riesgos financieros durante el pasado año. Así se destaca en un estudio de Analistas Financieros Internacionales (AFI) después de valorar el Informe sobre la Situación Financiera y de Solvencia (SFCR, por sus siglas en inglés) de 18 entidades que operan en el mercado español.

Este análisis indica que las exigencias de capital de estas entidades están dominadas en un 56% por los riesgos actuariales, básicamente los riesgos de suscripción de los distintos ramos. Por su parte, el otro 44% corresponden a los riesgos financieros, de mercado y contraparte.

En cuanto a los requerimientos de capital por riesgos actuariales, dominan los del negocio de Vida (31%), seguidos de los de No Vida (19%) y Salud (6%) que continúa aumentando su peso.

Cartera de inversión +5%

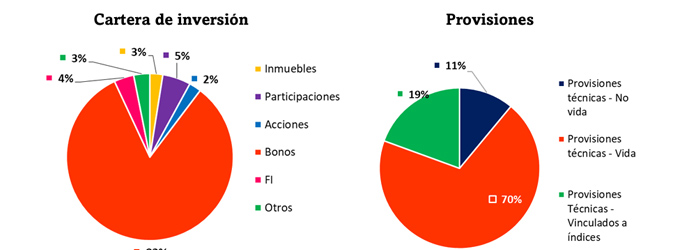

Este informe apunta también que la renta fija -deuda pública y privada- continúa representando el montante principal de la inversión de las compañías. En  concreto, suponen el 83% de la cartera de inversión (1 punto más que en 2024) que suma 156.000 millones de euros.

concreto, suponen el 83% de la cartera de inversión (1 punto más que en 2024) que suma 156.000 millones de euros.

Esta apuesta por la renta fija se eleva hasta el 93% en el caso de las aseguradoras de Vida. Señala AFI que la reducción que se produce al incorporar a la muestra aseguradoras que operan No Vida y las mixtas "es debida a la mayor diversificación hacia acciones, participaciones y fondos de inversión de las compañías de No Vida y mixtas". Los analistas ponen de manifiesto que "la composición difiere significativamente de estos estándares en algunas compañías individuales".

El valor total de la cartera de inversión del seguro alcanzó hasta diciembre 188.000 millones, un 4,7% más que un año antes. Subraya AFI que en este capítulo destaca el buen comportamiento relativo de la cartera de unit linked que supera los 34.000 millones, un 11% más en el conjunto de las 18 entidades evaluadas.

Sobre las provisiones técnicas para el negocio de Vida (Vida Ahorro y Vida Riesgo), éstas constituyen la mayor cantidad de las provisiones de las compañías con el 70%, y también el grueso de los pasivos, "siendo muy minoritarias, como era de esperar, las correspondientes al negocio de No Vida". Para AFI la "principal explicación radica en el diferente perfil del proceso de acumulación de las primas en el balance de las entidades con negocio de Vida Ahorro frente al del proceso de desacumulación de los rescates correspondientes".

Las provisiones vinculadas a unit linked continuó aumentando por la buena marcha de estos seguros y suponen casi el 20% del total de las provisiones después de duplicar su peso relativo en comparación con hace 5 años.

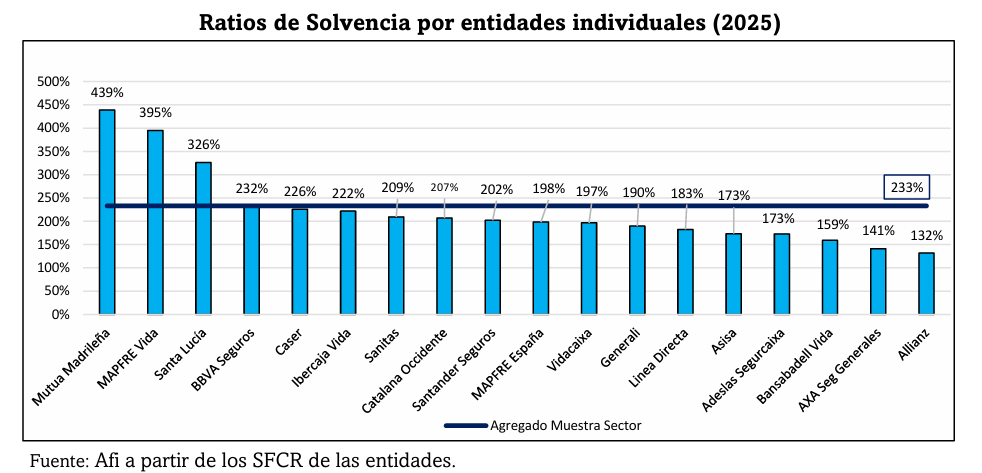

Los Fondos Propios de estas entidades representadas exceden el SCR y representan un 43% del total de la tarta de recursos propios regulatorios disponibles. Esto es que el ratio de solvencia se sitúa de media en el 233%, cifra similar a hace un año.

No obstante, este porcentaje varía por entidades: Mutua Madrileña con un 439%, Mapfre Vida (395%) y Santalucía (326%) son las entidades con un ratio más elevado. En el lado contrario se encuentra Allianz con un 132%.

Beneficio récord

Estas 18 compañías registraron un beneficio neto de 4.700 millones, una cifra récord que supone una mejora del 17,2% .png) respecto al año anterior. Indica AFI que, aun siendo generalizado el aumento de beneficio, se concentra en mucho mayor medida en las entidades de No Vida y mixtas.

respecto al año anterior. Indica AFI que, aun siendo generalizado el aumento de beneficio, se concentra en mucho mayor medida en las entidades de No Vida y mixtas.

El mayor crecimiento en beneficio lo muestra Asisa (+200%), seguido de Mapfre España (+67%), AXA (+66%). En el Top 5 también aparecen Caser y Santalucía con un crecimiento del 55% y del 47%, respectivamente.

En el lado de pérdidas únicamente aparece Mapfre Vida (-21%).

El ROE se eleva hasta el 17,3%, mejorando en más de 1 punto a la del año anterior.

Si quiere recibir diariamente y GRATIS noticias como esta, pinche aquí.

![[foto de la noticia]](/foto-articulo-fichero_70148_20260618.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70231_20260623.jpg,310,150,0.jpg)